生前贈与、養子縁組、アパ ト建築、仏 壇購入、生命保険(共済)加入、 etc・・・

SERVICE

サービス

私たち税理士法人ミットのすべてのサービスは、

個人事業主様や会社の経営者様を笑顔にするものです。

相 続・ 事 業 承 継

個人事務所時代から、個人から法人まで税務申告を中心とした業務を幅広く行っていますが、弊法人の強みは、

相続税1,500件以上の申告実績とそれに伴うノウハウを有していることです。

お客様にとって相続・相続税申告は一生に一度あるかどうかの一大事です。長年の経験と、

日々研鑽を行うことでお客様の一大事にベストの対応をしていきたいと考えています。

お客様から、「税理士法人ミットに任せてよかった」とおっしゃっていただくことが私どもの目標であり喜びです。

相続税申告業務の他、相続・相続税対策のご提案や遺言書作成のお手伝い・後継者当への事業承継対策・成年後見の業務についても経験豊富ですので、

悩んでいる方、お困りの方は、是非ミットまでご相談ください。

相 続・ 相 続 税 申 告 サ ー ビ ス の 流 れ

相

続・

相

続

税

申

告

サ

ー

ビ

ス

の

流

れ

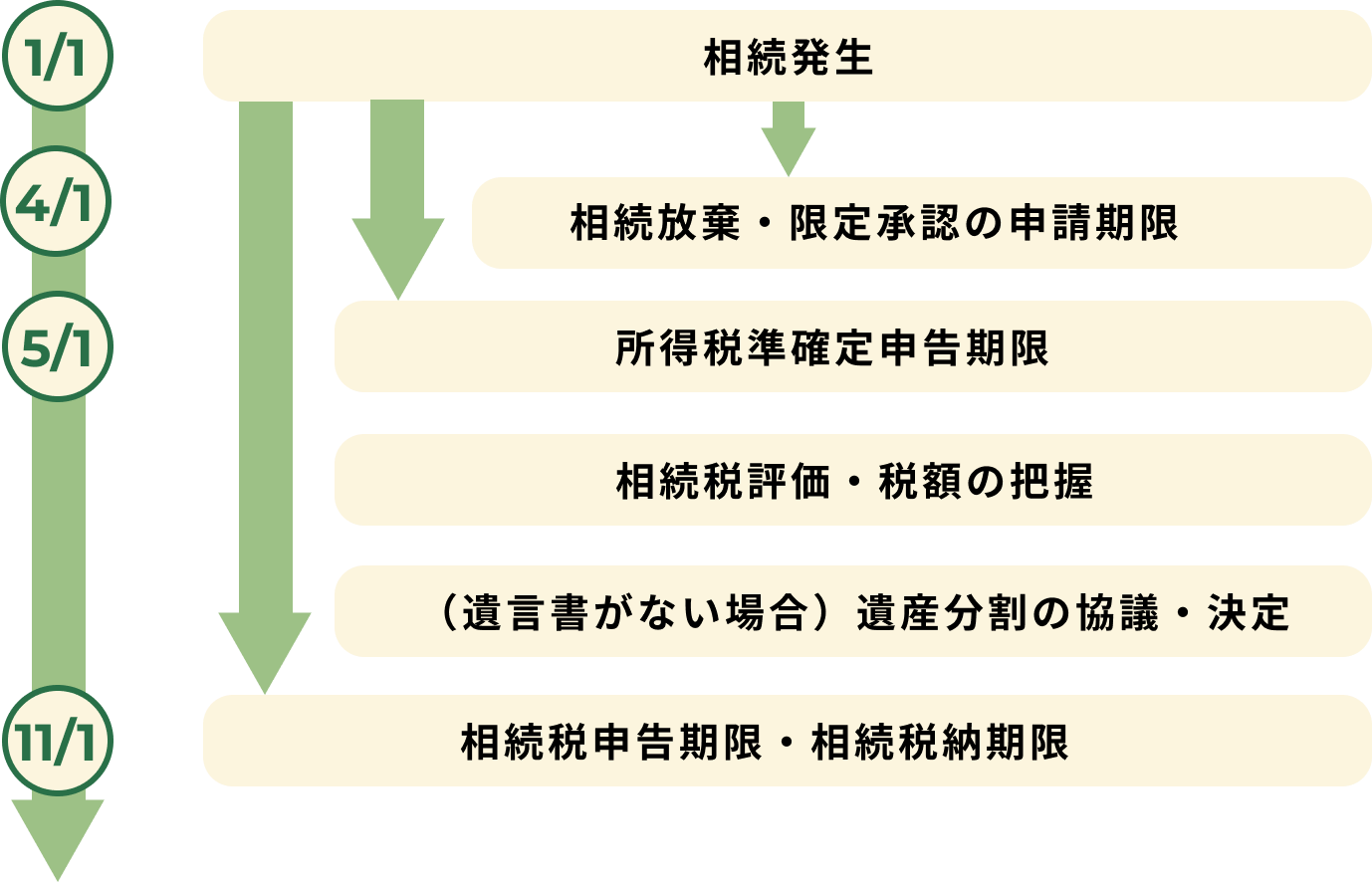

相続が発生し、相続税申告期限までの一般的な流れは以下の図のようになります。

各種、期限が厳格に定められておりますので、十分に注意する必要があります。

相続の流れ

相続税申告サービスの流れ

-

1

初回面談・作業開始のご同意

- 相続が発生されましたら、まずはお電話かメールにてお問い合わせください。相続税がいくらかかるのか、手続きはどうしたらよいのか、なにを準備したらいいのか等お気軽にご相談ください。初回面談は基本的にご自宅に伺わせていただいておりますが、ご希望がありましたら弊法人に来所いただくことも可能です。また、ご依頼者様のお仕事終わりのお時間や休日等の対応も可能ですのでお気軽にご相談ください。

-

2

必要書類収集のお願い

- 初回面談の際に必要書類のリストをご案内させていただきますので、ご用意をお願いいたします。

-

3

現地調査

-

お客様からお預かりした必要資料をもとに、土地家屋等の現地の準備をいたします。

土地の評価において、現地調査は非常に重要です。

まず事前に相続する土地に係る公図・公簿面積、道路種類といった基本資料から都市計画等の行政上の取り扱いを徹底的に調べます。

現地調査はお客様ご同行にて実施させていただきます。

長年の経験と研究に基づき、適正かつ低い評価になるよう検討していきます。 -

4

財産の評価及び税額の試算・報告

- 土地以外にも現預金、有価証券、生命保険、借入金等のすべての財産を調査し、取得財産一覧表を作成し、相続税の総額を試算し、報告いたします

-

5

遺産分割協議

-

相続財産及び相続税額の報告を受けていただいた後にお客様に遺産分割協議を進めていただきます。

ご相談をしながらお客様の分割案がある程度固まりましたら、それに伴う税額の試算等を速やかに行い、ご報告いたします。

その後、分割協議の決定に伴う遺産分割協議書の作成が行われます。

遺産分割を決められるのはもちろん相続人の皆様です。

しかし、『どうしたら納得感のある公平な分割になるのか』『相続税の負担はどうするのか』『将来的に有利な相続の方法はどれなのか』といったお悩みがあるのも事実です。

そしてそれには専門的な知識が必要となるところです。

税理士法人ミットは相続人の皆様と綿密な打ち合わせをし、相続人の皆様を支えてまいります。 -

6

相続税申請書の提出

-

相続税の申告は、相続発生日の翌日から10か月以内に行います。申告書は弊法人にて税務署に提出いたします。

弊法人では相続税申告書の提出の際にすべて書面添付制度を利用しています。

書面添付制度とは、税理士が相続税申告をするとき、申告書に申告についての作成過程を記載した書面を添付するものです。

いわば申告書の品質保証書になります。

添付された書面を確認することで、税務署は申告した税理士がどのようなプロセスで申告書を作成したのかを把握できます。

それによって、税務署は申告書の信頼性の高さを判断しやすくなり、税務調査が行われる比率が低下することにも繋がります。

相 続 対 策 コ ン サ ル テ ィ ン グ

相

続

対

策

コ

ン

サ

ル

テ

ィ

ン

グ

続・相続税対策とは言ってみれば、被相続人の「意志」の実現と「財産」を円滑にいかにうまく引き継げるよう

にするかを目的とする対策です。単に相続税を低くするというだけのものではなく幅広いものです。

相続・相続税対策の第 歩は現状の把握です。

どこにどれだけの財産があり、相続税はかかるのか、かかるとすればどのくらいになるのか。

これが相続・相続税対策の出発点です。

現状を把握していく中でどのような対策が可能か、また望ましいのかが見えてきます。

現状把握ができたら相続・相続税対策は、

(1)評価減対策(2)分割対策(3)納税対策の3つに分けて考えます。

税理士法人ミットでは、以下のような提案を行ってまいります。

相続・相続税対策の第 歩は概算で相続税を把握することです。ぜひ、私どもにご相談ください。

-

評価減対策

評価減対策 -

分割対策

分割対策遺言書作成、生前贈与、養子縁組、生命 保険(共済)加入、etc・・・

-

納税対策

納税対策納税用測量準備、生命保険(共済)加入、 etc・・・

C

O

N

T

A

C

T

お

問

い

合

わ

せ

相続税や経営・事業の税務のこと、

どうぞお気軽にお問い合わせください。

事 業 承 継 対 策 1 ~ 農 地 等 の 納 税 猶 予 ~

事

業

承

継

対

策

1

~

農

地

等

の

納

税

猶

予

~

相続税では「農地の納税猶予制度」を設けています。

これは農地を相続し、その農地で農業経営を続けている間は一定の納税が猶予されるという有利な制度です。

ただし、「終生営農」と言われるように原則として農業を引き継いだ者が死亡しなければ納税が「免除」されません。

長い期間にわたり猶予期間中の適正な農業経営が求められます。

-

農地を取得する人の要件

相続又は遺贈により農地を取得して農業経営を行う者。専業農家だけでなく、適正な耕作ができれば兼業農家でもかまいません。 ただし、例えば対象者が倒れて耕作ができなくなった場合、同居親族が代わりに耕作をすることが必要となりますので、長期にわたってご家族で農業を行う覚悟が必要です。

-

対象となる農地

三大都市圏の特定市(東京都ではほぼ全域)の市街化区域内農地については生産緑地地区内の農地のみが対象となります。 自ら農業経営を行うことが必要ですので他人に請負耕作させている農地は対象となりません。なお、適正に耕作されていれば作物等の種類は問われません。 植木育成畑も対象となりますが、植木溜めのようになっている場合は認められません。

-

納税猶予額

市街化区域内の農地は原則いわゆる宅地並みで評価されます。 方、納税猶予を受ける場合は、農地として の評価額(例:東京都の畑 84万円/10a)となります。その評価差額に限界税率※を乗じた金額が猶予額と なりますので、猶予額は通常大きな金額となります。

※限界税率・・・適用される税率のうち最も低い税率 -

納税猶予が打ち切られる場合

農地の納税猶予の適用を受けていた農地の転用をしたり、農業経営を廃止した場合は納税猶予が打ち切り (納税猶予期限の確定)となり、猶予されていた相続税に加えて利子(税)をつけて納付することとなりま す。納税猶予適用面積の20%までの転用については 部打ち切りも認められますが、20%を超える場合には 全部打ち切りとなります。なお、平成21年度の税制改正で「営農困難時貸付制度」ができ、疾病等で農業経 営が困難になった場合は農地としての貸付が一定の条件で認められるようになりましたが、使い勝手が良い 制度とは言えず、適用は少ないようです。

農地の納税猶予制度は農業経営を承継するための非常に大きな優遇制度ですが、長い期間にわたり重荷となってしまうことも考えられますので慎重な対応が必要です。

私どもは、案件実績が多数あり、農地等の納税猶予について、知識・経験を有しております。

対象となる農地をお持ちの方で、相続が発生した方はぜひ当法人にご連絡・ご相談ください。

また、農地等の納税猶予の適用を受けた場合、納税猶予期間中は相続税の申告期限から3年目ごとに、引き続いてこ

の特例の適用を受ける旨及び特例農地等に係る農業経営に関する事項等を記載した届出書(この届出書を「継続届

出書」といいます。)を提出することが必要となっています。

当該届出書の作成支援も行っておりますので、農地等の納税猶予を適用した後のアフターフォローもしっかり対応いたします。

事 業 承 継 対 策 2 ~ 株 式 等 の 納 税 猶 予 ~

事

業

承

継

対

策

2

~

株

式

等

の

納

税

猶

予

~

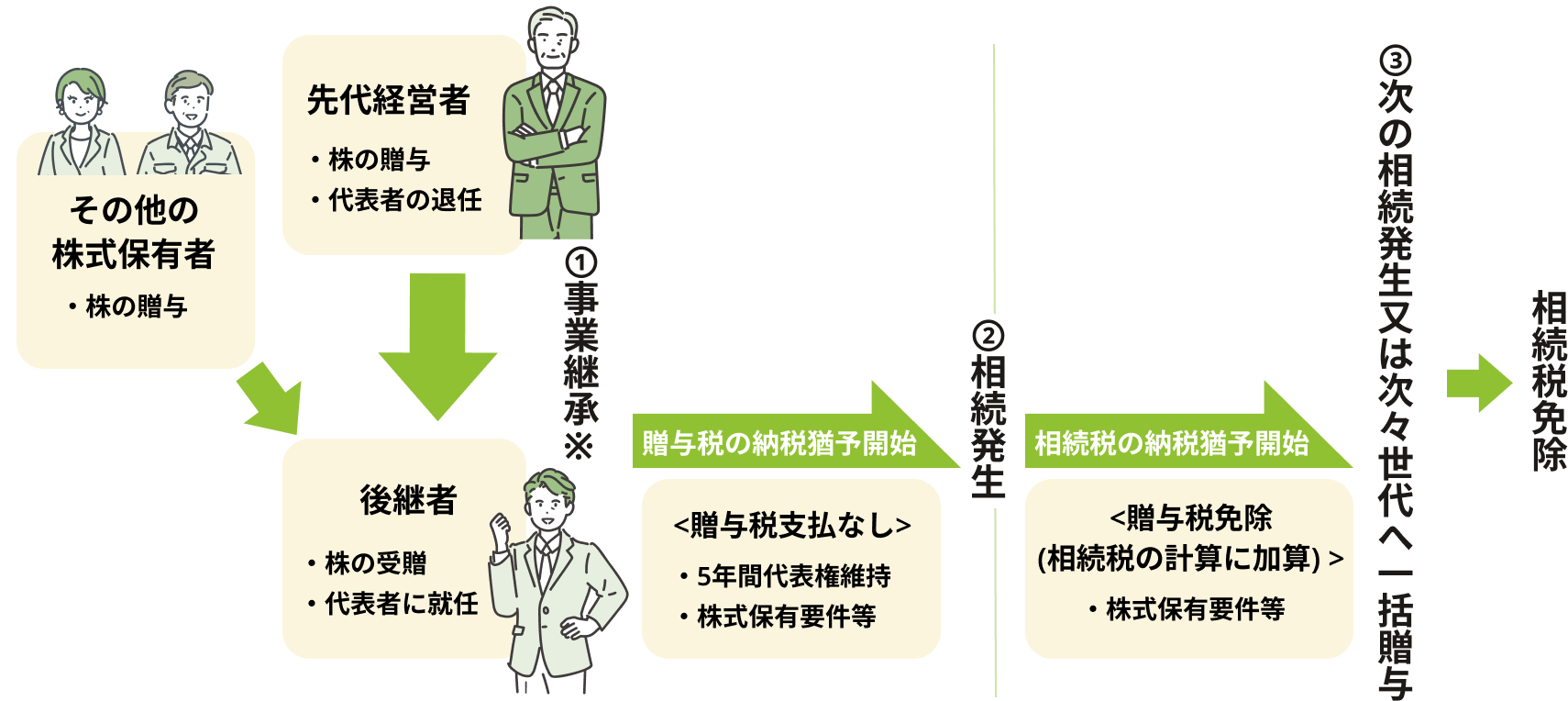

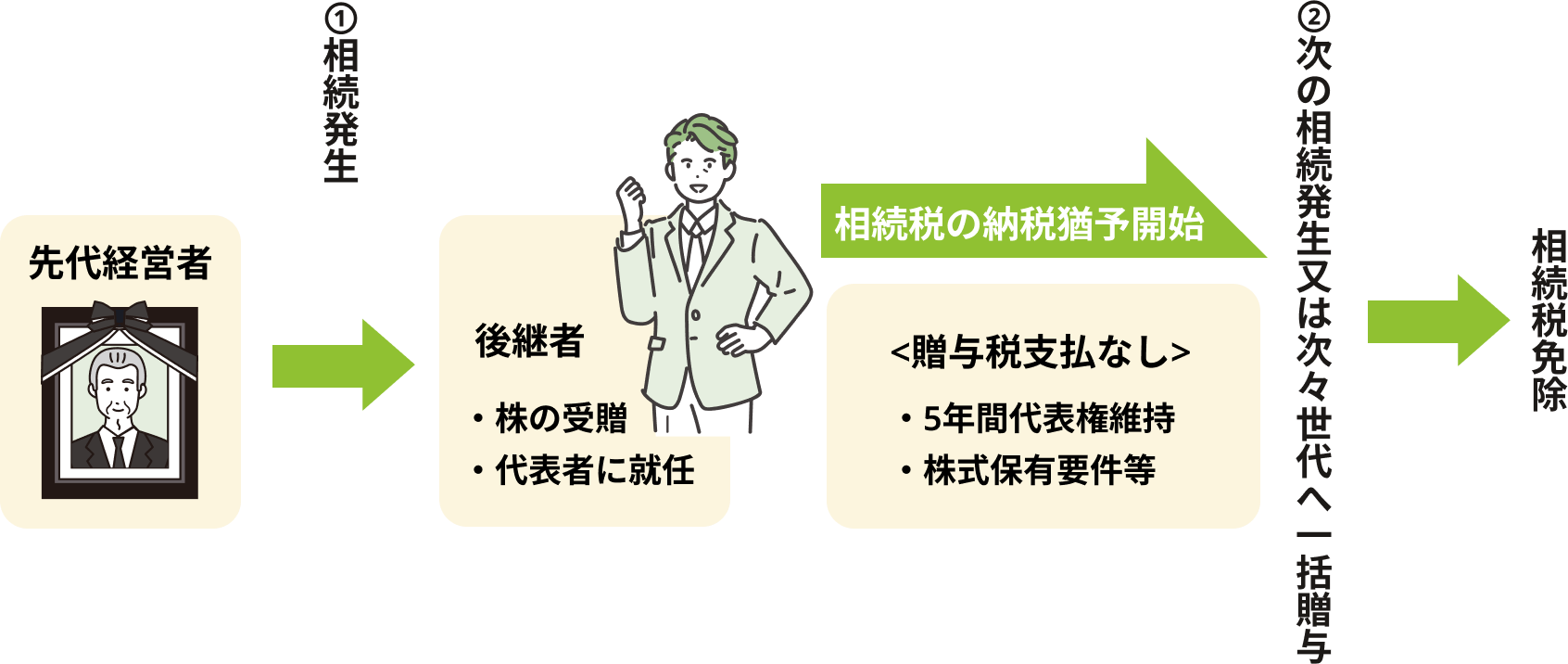

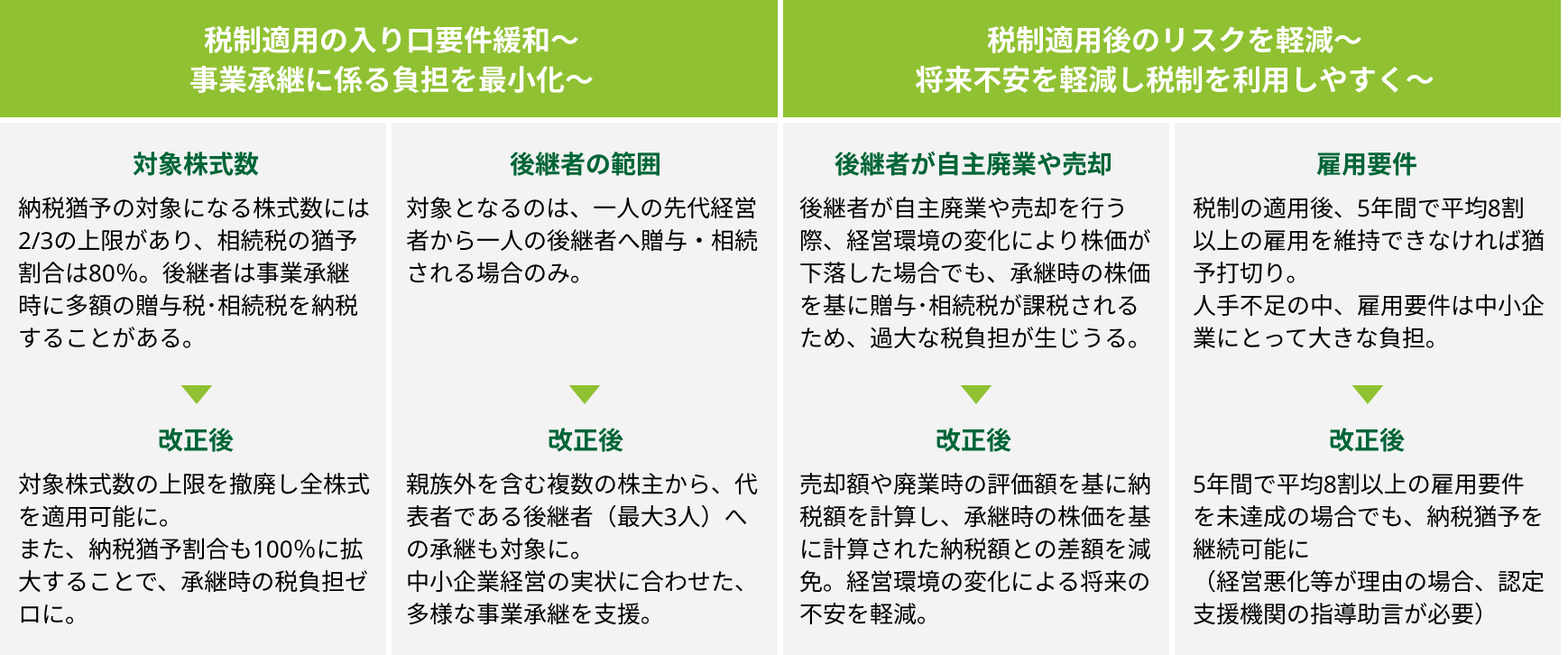

事業承継税制は、後継者である相続人等が、承継する会社の株式等を贈与又は相続等により取得した場合におい て、その株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、 納税が猶予されている贈与税・相続税の納付が免除される制度です。

贈与税の納税猶予を行う場合

-

1.事業承継・贈与税の納税猶予開始

後継者は、贈与により取得した対象会社株式(全部)にかかる贈与税の納税を、贈与者(先代経営者)の相続発生時まで猶 予することができます。贈与から5年以内は多少厳しめの要件(代表権維持、株式保有等)がありますが、5年経過すると 比較的緩やかな要件のみとなります。

-

2.相続発生・相続税の納税猶予開始

贈与者(先代経営者)の相続により、猶予された贈与税は免除される 方、相続税の計算に加算されることになっていま す。ただし、そのとき、相続税の納税猶予制度に切り替えて、引き続き納税猶予を受けることができます。

-

3.次の相続発生又は次々世代へ一括贈与

最終的には、後継者の相続発生か、さらに次の後継者にこの制度を使って贈与することで、猶予されていた税額が免除とな ります。

※贈与税の納税猶予は、相続時精算課税制度と併用が可能です。

株の贈与時に併せて相続時精算課税制度を選択すると、万が一贈与税の納税猶予認定取消がなされた場合でも、負担する贈与税が

軽減されるとともに、相続時に贈与時の価額で相続したとみなされて相続税額が計算され精算されます。

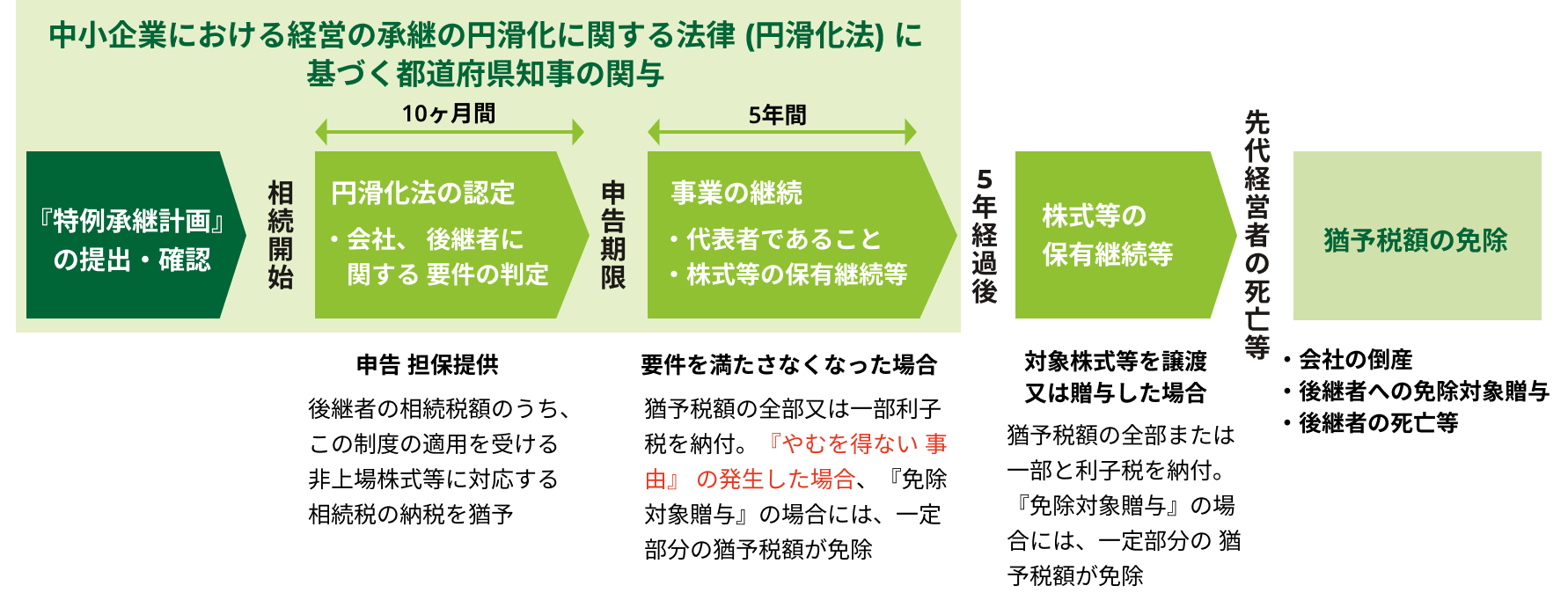

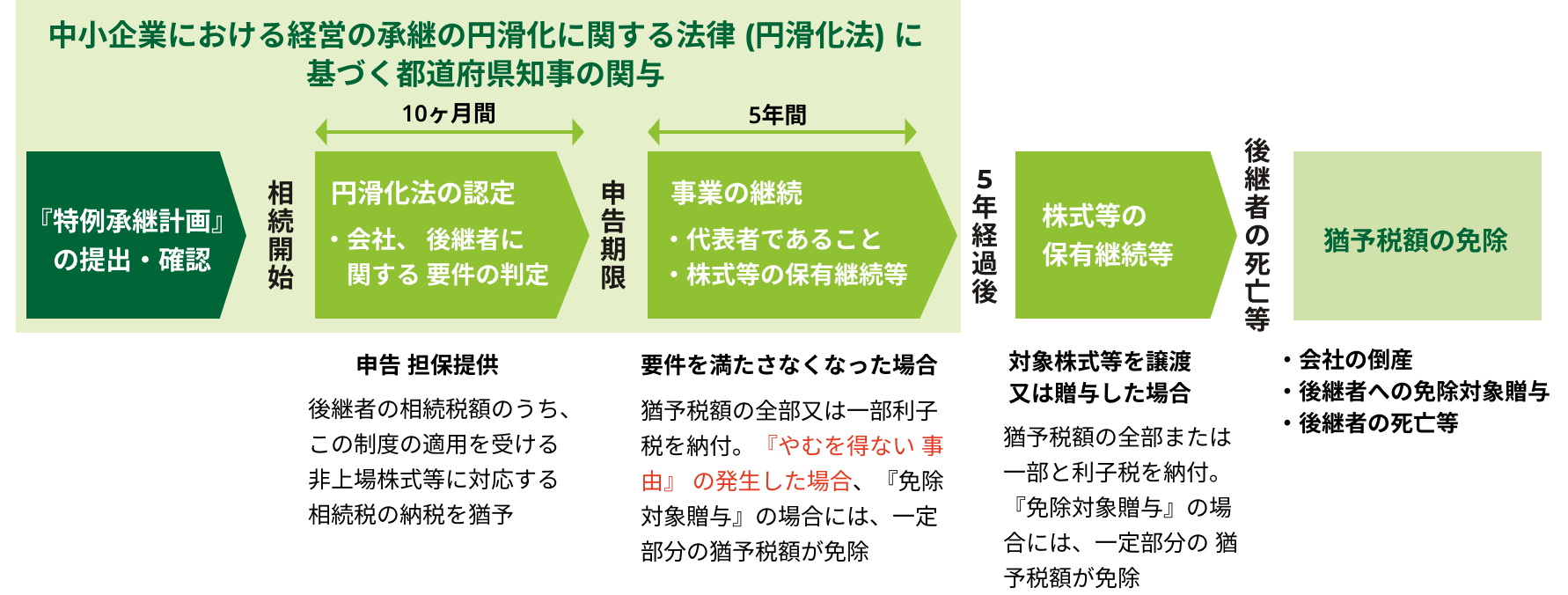

『特例承認計画』の提出について 会社の後継者や承継時までの経営見通し等を記載した『特例承継計画』を策定し、認定経営革新等支援機関の所見を記載の上、 令和6年3月31日までに都道府県知事に提出し、その確認を受ける必要があります。

認定経営革新等支援機関とは・・・ 中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援 等を通じて専門性の高い支援を行うため、税務、金融及び企業の財務に関する専門的知識(又は同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計 士、弁護士など)を、国が認定支援機関として認定する制度です。

※税理士法人ミットもこの認定を受けて経営革新等支援機関に登録されています。

相続税の納税猶予を行う場合

-

1.相続発生・相続税の納税猶予開始

後継者が先代経営者から相続等により取得した対象会社株式(全部)にかかる相続税(100%)の納税を、後継者の相続ま で猶予することができます。相続から5年以内は多少厳しめの要件がありますが、5年経過すると比較的緩やかな要件のみ となります。

-

2.次の相続発生又は次々世代へ一括贈与

最終的には、後継者の相続発生か、さらに次の後継者にこの制度を使って贈与することで、猶予されていた税額が免除とな ります。

『特例承認計画』の提出について 会社の後継者や承継時までの経営見通し等を記載した『特例承継計画』を策定し、認定経営革新等支援機関の所見を記載の上、 令和6年3月31日までに都道府県知事に提出し、その確認を受ける必要があります。

認定経営革新等支援機関とは・・・ 中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援 等を通じて専門性の高い支援を行うため、税務、金融及び企業の財務に関する専門的知識(又は同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計 士、弁護士など)を、国が認定支援機関として認定する制度です。

※税理士法人ミットもこの認定を受けて経営革新等支援機関に登録されています。

対 象 と な る 会 社・ 先 代 経 営 者・ 後 継 者 の 要 件

対

象

と

な

る

会

社・

先

代

経

営

者・

後

継

者

の

要

件

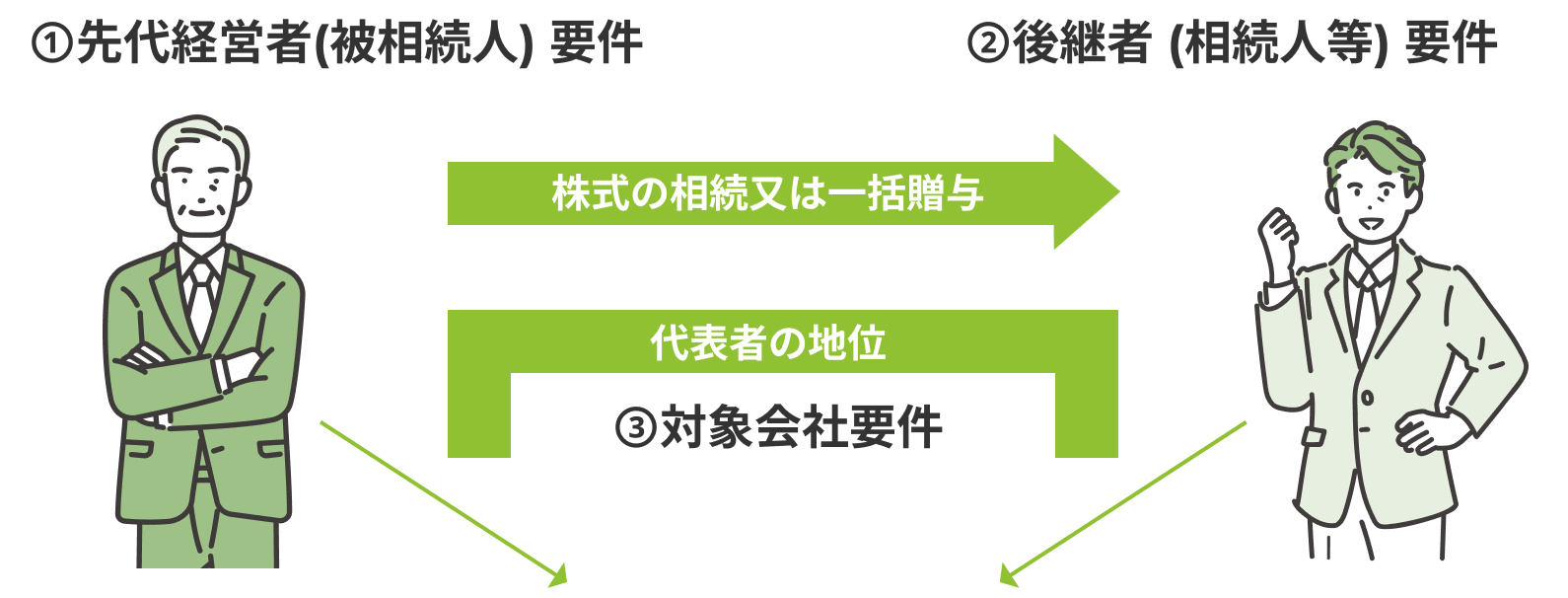

先代経営者から後継者への贈与は、基本的には先代経営者が持つ株の全株の贈与でなければなりません。

また、先代経営者は、贈与時には代表を退任している必要があります。

そのため先代経営者は後継者へ経営を譲る覚悟が必要ですが、そうでなければ、事業承継にならないため、この制度の適用は受けられないことになります。

会社は、一般的に中小企業と言われる会社は基本的に対象になりますが、資産管理会社は対象となりません。そのため不動産賃貸業に関しては、適用が難しい場合が多いです。

-

1.先代経営者(被相続人)要件

- ■会社の代表者。(過去でも可)

- ■相続又は 括贈与時点で、先代経営者と同族関係者で発行済議決権株式総数の50%超の株式を保有かつ同族内で筆頭株主である。

【贈与の場合は要件追加】代表を退任する(又はしている)

-

2.後継者(相続人等)要件

( 1つの会社で適用される者は3人までです )- ■会社の代表格を有していること。

- ■この相続又は贈与により、後継者と同族関係者で総議決権数の50%超を保有かつ同族内で筆頭株主(後継者が複数の場合には、それぞれ2位、3位※)となる。※少なくとも総議決権数の10%は保有。

【相続の場合の要件追加】相続の直前において役員であったこと(被相続人が60歳未満で死亡した場合を除く)

【贈与の場合の要件追加】20歳以上 役員就任後3年経過

-

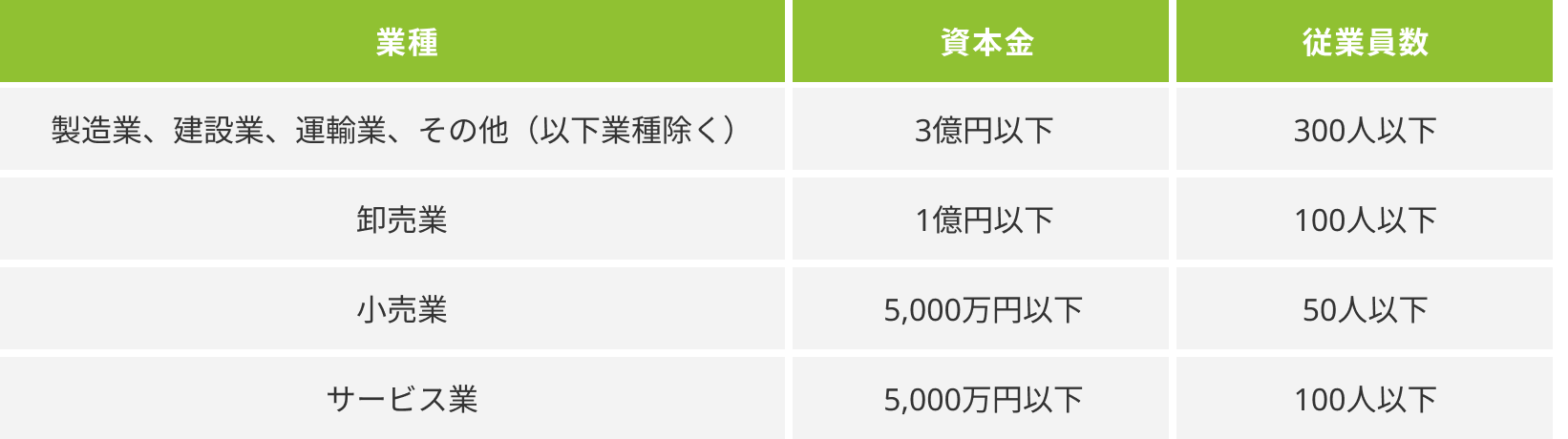

3.対象会社要件

- ■承継円滑化法における中小企業(表の資本金又は従業員数のいずれかの要件を満たしている企業)特例有限会社、持分会社も対象。医療法人は対象外。

- ■非上場会社である

- ■資産管理会社に該当しない

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」が、今後5年以内に特例承継計画を提出し10年以内に実際に承継を行う者を対象として、抜本的に拡充されます。具体的な拡充内容は下記のとおりです。 (下記の他、相続時精算課税制度の適用範囲の拡大及び所要の措置も講じられます)

C

O

N

T

A

C

T

お

問

い

合

わ

せ

相続税や経営・事業の税務のこと、

どうぞお気軽にお問い合わせください。

法 人 顧 問・ 税 務 申 告 業 務

-

業務内容

- 法人税務顧問

- 会計顧問

- 給与計算、年末調整

- 法人税、消費税等の税務申告業務

- 記帳代行業務

-

ミットの強み

- 銀行への提出資料についてのご相談

融資を受けている銀行に対し、月次資料あるいは決算資料を提出する際に内容をレビューし、 必要に応じて助言いたします。

- 事業計画の策定支援

過去多くの再生支援の実績がございますので、金融機関向けの効果的な事業計画の策定について、 支援いたします。

- 事業承継対策

相続税に関する多くの経験とノウハウがありますので、オーナーにとって最も有利な方法を、 様々な視点から検討いたします。

- 無理のない節税提案

クライアントの状況に応じて、効果的で無理のない節税提案を実施したします。

- 各種補助金の申請・ご提案

クライアントにとって適切な各種、補助金等についてご提案いたします。 クライアントにとって適切な各種、補助金等についてご提案いたします。

- 銀行への提出資料についてのご相談

確 定 申 告 業 務

個人事業主や、個人で給与以外の所得が発生しているような場合は、原則として確定申告をする必要があります。

専門家に依頼することで、煩雑な作業から解放されるとともに、ご自身ではなかなか気が付かない、申告漏れや過大納付のリスクを低減させることができます。

弊法人では、原則として電子申告等により税理士自らが代理申告を行いますので、お客様が実際に税務署に出向く必要はありません。

-

確定申告が必要な方

- 給与所得者で給与の収入金額が2,000万円を超える方

- 給与所得や退職所得以外の各種所得金額の合計額が20万円を超える方

- 個人事業主や、不動産賃貸業を営む方

- 不動産を売却して利益が発生した方

などなど

-

ミットの強み

-

資産税に関する豊富な経験とノウハウがあり、不動産の譲渡所得等の申告が得意です。

-

確定申告の時期だけでなく、年内から関与することにより、顧客に応じた有効な節税策のご提案や、法人化のアドバイスを実施致します。

-

難易度の高い金融取引や、仮想通貨取引等の申告の経験があり、税額のシミュレーション等についてご相談いただくことが可能です。

-

こんなお悩みありませんか?

-

Q1

自宅を売却した場合にも、税金がかかるのでしょうか?

仮に売却益が出た場合、どのような特例があるのでしょうか? - 自宅を売却した場合に売却益が発生した場合は、原則として所得税がかかります。ただし、住用家屋等は生活の拠点であり、また売却後に新たな居住用家屋の取得をする場合も多いため担税力(税金を負担できる力)を制限されることから、いくつかの特例措置が設けられています。最もよく使われているのが「居住用財産の譲渡所得の特別控除」(3,000万円控除)です。譲渡所得が3,000万円までは税金がかからないという、大変有利な特例です。

-

Q2

自宅以外の不動産を売却し、利益が出た場合は、 どのような特例があるのでしょうか?

-

居住用財産以外でも土地家屋等を譲渡した場合には色々な特例がありますが、主なものは次の1~ 5のとおりです。

居住用財産の譲渡所得の特例も、それ以外の譲渡所得の特例も納税者にとって非常に有利なものですが金額も大きく、その特例が使えるのか計算はどのようにするのかはかなり難しいところがあります。

特例を使おうかな、使えるのかなと思ったら、ぜひ税理士にご相談ください。

≪不動産を譲渡した場合の主な特例≫

・収用交換等の場合の5,000万円の特別控除の特例

・収用等の場合の課税の繰延べ(代替資産の取得等)の特例

・固定資産を交換した場合の特例

・特定の事業用資産の買換えの場合の特例

・優良住宅地の造成等のために土地等を譲渡した場合の特例(特定所得) -

Q3

父が亡くなり、父が住んでいた土地家屋を相続することとなりました。

私は遠方に住んでいるため、当該土地家屋を手放すことを考えています。

このような場合に利用できる特例などはありますか? - 近年、空き家の増加が社会問題となっており、その対策の一環として、相続をした空き家になっている土地家屋を譲渡した場合に、3,000万円を限度として、特別控除できる制度が創設されています。

-

Q4

私は農業のかたわら、アパートの経営をしています。このたび、税理士に青色申告をするようにすすめられました。青色申告とは、どのような制度ですか?

- 青色申告とは、不動産所得、事業所得、山林所得が生じる業務を行っている人が、一定の要件を満たすと税務上の様々な特典を適用して申告書を提出することができる制度です。(通常の申告は白色申告と呼びます)

-

Q5

その他

-

・仮想通貨を始めたいが、確定申告の際の税金の計算が不安

・不動産投資をすると、税金が安くなると聞いたが、よくわからない

・法人化した方が税金が有利になると聞いたが、本当だろうか?

・ストックオプションを行使し、その株式を売却した場合の確定申告の方法がわからない …などなど

コ ン サ ル テ ィ ン グ

-

事業再生支援コンサルティング業務

当法人は、中小企業の皆様向けの経営改善計画の策定、資金繰りの作成支援業務の経験が豊富です。 中小企業の皆様がおかれている状況は様々です。 現状をしっかり把握し、課題を抽出した上で、改善施策のご提案、実行をサポートし、事業計画の策定を行ってまいります。 取引金融機関様から事業計画の提出を求められているものの資料をどのように作成すればよいか、また後継者への事業承継をどのように進めればよいか悩んでいる方、お困りの方は、当法人までご相談ください。

-

株価算定業務

上場会社と異なり、非上場会社の場合は、客観的な公表された株価がないことから、株価の把握が非常に困難になります。 非上場会社が株式の売買やM&Aを行う場合、取引内容に応じた適正な時価で取引を実行しなければ、課税上の問題が生じてしまうケースも あります。ただ、株価の算定方法には様々な方法があり、取引の内容に応じて適切な方法を選択し、株価を算定することが重要です。 当法人では、経験豊富な公認会計士・税理士が中心となり、評価対象となる企業の状況を詳細に検討したうえで、最も適切な方法を採用し、 株価算定を行います。