事業承継に関して

事業承継対策1 ~農地等の納税猶予~

相続税では「農地の納税猶予制度」を設けています。

これは農地を相続し、その農地で農業経営を続けている間は一定の納税が猶予されるという有利な制度です。

ただし、「終生営農」と言われるように原則として農業を引き継いだ者が死亡しなければ納税が「免除」されません。

長い期間にわたり猶予期間中の適正な農業経営が求められます。

農地を取得する人の要件

相続又は遺贈により農地を取得して農業経営を行う者。

専業農家だけでなく、適正な耕作ができれば兼業農家でもかまいません。

ただし、例えば対象者が倒れて耕作ができなくなった場合、同居親族が代わりに耕作をすることが必要となりますので、長期にわたってご家族で農業を行う覚悟が必要です。

対象となる農地

三大都市圏の特定市(東京都ではほぼ全域)の市街化区域内農地については生産緑地地区内の農地のみが対象となります。

自ら農業経営を行うことが必要ですので他人に請負耕作させている農地は対象となりません。

なお、適正に耕作されていれば作物等の種類は問われません。

植木育成畑も対象となりますが、植木溜めのようになっている場合は認められません。

納税猶予額

市街化区域内の農地は原則いわゆる宅地並みで評価されます。

一方、納税猶予を受ける場合は、農地としての評価額(例:東京都の畑 84万円/10a)となります。

その評価差額に限界税率※を乗じた金額が猶予額となりますので、猶予額は通常大きな金額となります。

※限界税率・・・適用される税率のうち最も低い税率

納税猶予が打ち切られる場合

農地の納税猶予の適用を受けていた農地の転用をしたり、農業経営を廃止した場合は納税猶予が打ち切り(納税猶予期限の確定)となり、猶予されていた相続税に加えて利子(税)をつけて納付することとなります。

納税猶予適用面積の20%までの転用については一部打ち切りも認められますが、20%を超える場合には全部打ち切りとなります。

なお、平成21年度の税制改正で「営農困難時貸付制度」ができ、疾病等で農業経営が困難になった場合は農地としての貸付が一定の条件で認められるようになりましたが、使い勝手が良い制度とは言えず、適用は少ないようです。

農地の納税猶予制度は農業経営を承継するための非常に大きな優遇制度ですが、長い期間にわたり重荷となってしまうことも考えられますので慎重な対応が必要です。

私どもは、案件実績が多数あり、農地等の納税猶予について、知識・経験を有しております。

対象となる農地をお持ちの方で、相続が発生した方はぜひ当法人にご連絡・ご相談ください。

また、農地等の納税猶予の適用を受けた場合、納税猶予期間中は相続税の申告期限から3年目ごとに、引き続いてこの特例の適用を受ける旨及び特例農地等に係る農業経営に関する事項等を記載した届出書(この届出書を「継続届出書」といいます。)を提出することが必要となっています。

当該届出書の作成支援も行っておりますので、農地等の納税猶予を適用した後のアフターフォローもしっかり対応いたします。

事業承継対策2 ~株式等の納税猶予~

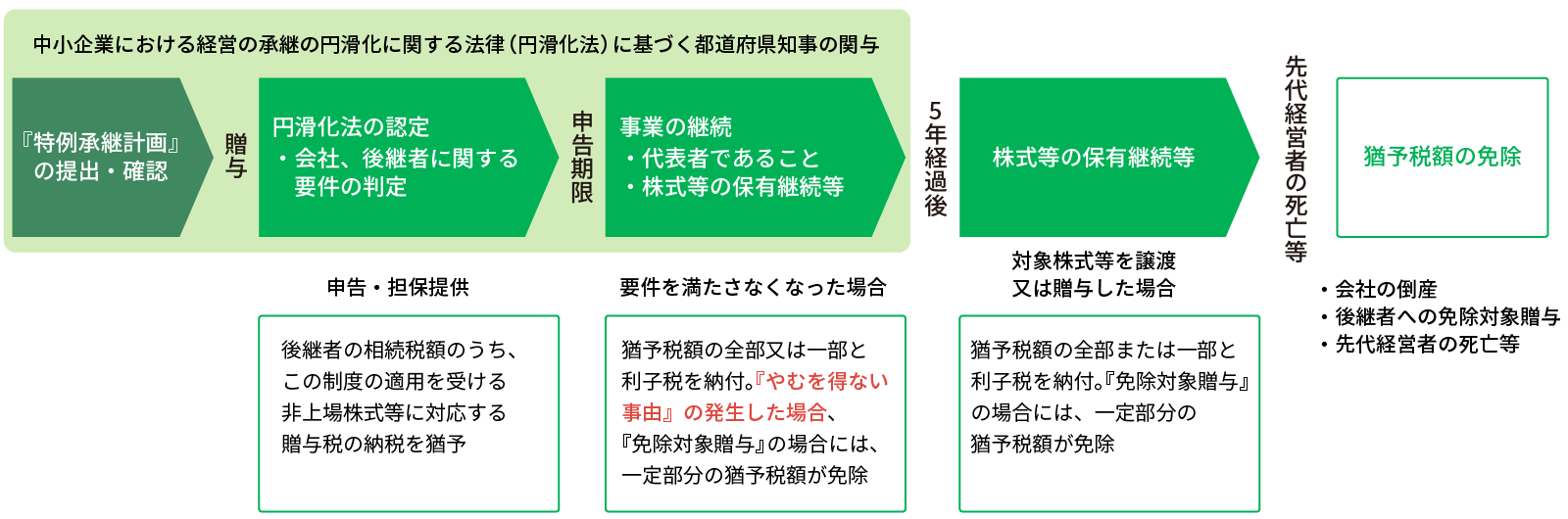

事業承継税制は、後継者である相続人等が、承継する会社の株式等を贈与又は相続等により取得した場合において、その株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

贈与税の納税猶予を行う場合

(相続時には、相続税の納税猶予に切替ができます)

1、事業承継・贈与税の納税猶予開始

後継者は、贈与により取得した対象会社株式(全部)にかかる贈与税の納税を、贈与者(先代経営者)の相続発生時まで猶予することができます。

贈与から5年以内は多少厳しめの要件(代表権維持、株式保有等)がありますが、5年経過すると比較的緩やかな要件のみとなります。

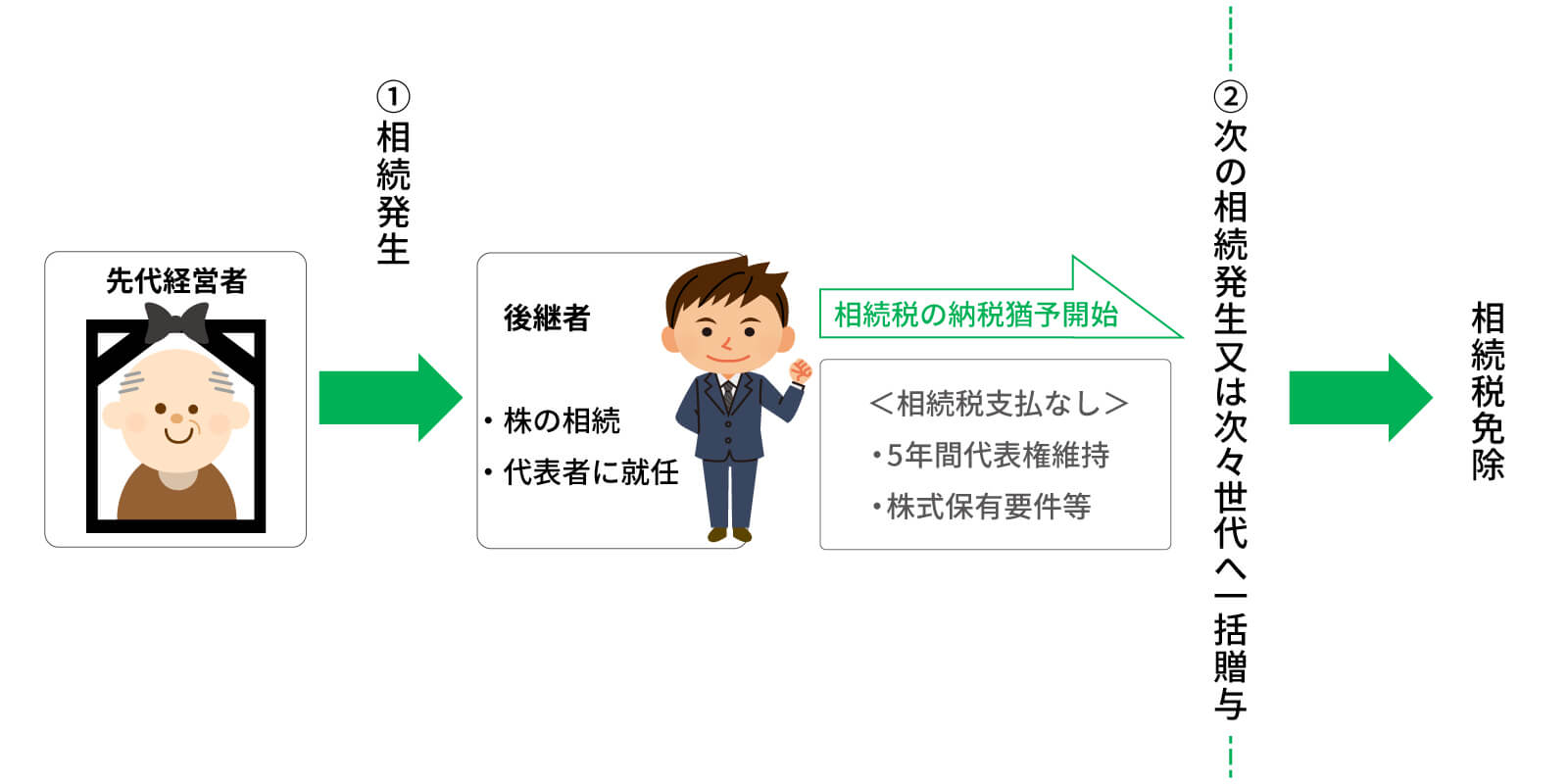

2、相続発生・相続税の納税猶予開始

贈与者(先代経営者)の相続により、猶予された贈与税は免除される一方、相続税の計算に加算されることになっています。

ただし、そのとき、相続税の納税猶予制度に切り替えて、引き続き納税猶予を受けることができます。

3、次の相続発生又は次々世代へ一括贈与

最終的には、後継者の相続発生か、さらに次の後継者にこの制度を使って贈与することで、猶予されていた税額が免除となります。

※贈与税の納税猶予は、相続時精算課税制度と併用が可能です。

株の贈与時に併せて相続時精算課税制度を選択すると、万が一贈与税の納税猶予認定取消がなされた場合でも、負担する贈与税が軽減されるとともに、相続時に贈与時の価額で相続したとみなされて相続税額が計算され精算されます。

『特例承認計画』の提出について

会社の後継者や承継時までの経営見通し等を記載した『特例承継計画』を策定し、認定経営革新等支援機関の所見を記載の上、平成35年3月31日までに都道府県知事に提出し、その確認を受ける必要があります。

認定経営革新等支援機関とは・・・

中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援 等を通じて専門性の高い支援を行うため、税務、金融及び企業の財務に関する専門的知識(又は同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計 士、弁護士など)を、国が認定支援機関として認定する制度です。

※税理士法人ミットもこの認定を受けて経営革新等支援機関に登録されています。

相続税の納税猶予を行う場合

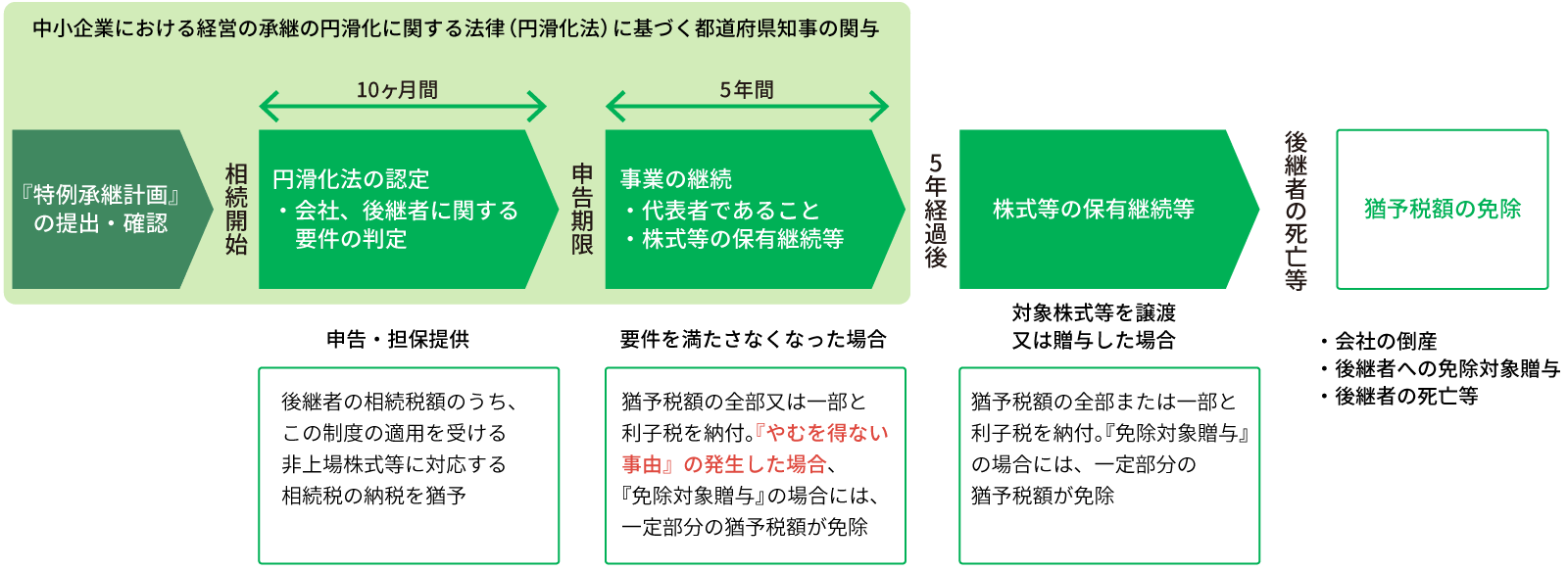

1、相続発生・相続税の納税猶予開始

後継者が先代経営者から相続等により取得した対象会社株式(全部)にかかる相続税(100%)の納税を、後継者の相続まで猶予することができます。

相続から5年以内は多少厳しめの要件がありますが、5年経過すると比較的緩やかな要件のみとなります。

2、次の相続発生又は次々世代へ一括贈与

最終的には、後継者の相続発生か、さらに次の後継者にこの制度を使って贈与することで、猶予されていた税額が免除となります。

『特例承認計画』の提出について

会社の後継者や承継時までの経営見通し等を記載した『特例承継計画』を策定し、認定経営革新等支援機関の所見を記載の上、平成35年3月31日までに都道府県知事に提出し、その確認を受ける必要があります。

認定経営革新等支援機関とは・・・

中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援 等を通じて専門性の高い支援を行うため、税務、金融及び企業の財務に関する専門的知識(又は同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計 士、弁護士など)を、国が認定支援機関として認定する制度です。

※税理士法人ミットもこの認定を受けて経営革新等支援機関に登録されています。

対象となる会社・先代経営者・後継者の要件

先代経営者から後継者への贈与は、基本的には先代経営者が持つ株の全株の贈与でなければなりません。

また、先代経営者は、贈与時には代表を退任している必要があります。そのため先代経営者は後継者へ経営を譲る覚悟が必要ですが、そうでなければ、事業承継にならないため、この制度の適用は受けられないことになります。

会社は、一般的に中小企業と言われる会社は基本的に対象になりますが、資産管理会社は対象となりません。そのため不動産賃貸業に関しては、適用が難しい場合が多いです。

1、先代経営者(被相続人)要件

■会社の代表者。(過去でも可)

■相続又は一括贈与時点で、先代経営者と同族関係者で発行済議決権株式総数の50%超の株式を保有かつ同族内で筆頭株主である。

【贈与の場合は要件追加】

代表を退任する(又はしている)

2、後継者(相続人等)要件

( 1つの会社で適用される者は3人までです )

■会社の代表格を有していること。

■この相続又は贈与により、後継者と同族関係者で総議決権数の50%超を保有かつ同族内で筆頭株主(後継者が複数の場合には、それぞれ2位、3位※)となる。

※少なくとも総議決権数の10%は保有。

【相続の場合の要件追加】

相続の直前において役員であったこと(被相続人が60歳未満で死亡した場合を除く)

【贈与の場合の要件追加】

20歳以上

役員就任後3年経過

3、対象会社要件

■承継円滑化法における中小企業

(表の資本金又は従業員数のいずれかの要件を満たしている企業)

特例有限会社、持分会社も対象。医療法人は対象外。

■非上場会社である

■資産管理会社に該当しない

業種

- 製造業、建設業、運輸業、その他(以下業種除く)

- 卸売業

- 小売業

- サービス業

資本金

- 3億円以下

- 1億円以下

- 5,000万円以下

- 5,000万円以下

従業員数

- 300人以下

- 100人以下

- 50人以下

- 100人以下

3、対象会社要件

■承継円滑化法における中小企業

(表の資本金又は従業員数のいずれかの要件を満たしている企業)

特例有限会社、持分会社も対象。医療法人は対象外。

■非上場会社である

■資産管理会社に該当しない

業種

- 製造業、建設業、運輸業、その他(以下業種除く)

- 卸売業

- 小売業

- サービス業

資本金

- 3億円以下

- 1億円以下

- 5,000万円以下

- 5,000万円以下

従業員数

- 300人以下

- 100人以下

- 50人以下

- 100人以下

製造業、建設業、運輸業、その他(以下業種除く)

- 資本金:3億円以下

- 従業員:300人以下

卸売業

- 資本金:1億円以下

- 従業員:100人以下

小売業

- 資本金:5,000万円以下

- 従業員:50人以下

サービス業

- 資本金:5,000万円以下

- 従業員:100人以下

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」が、今後5年以内に特例承継計画を提出し10年以内に実際に承継を行う者を対象として、抜本的に拡充されます。具体的な拡充内容は下記のとおりです。

(下記の他、相続時精算課税制度の適用範囲の拡大及び所要の措置も講じられます)

税制適用の入り口要件緩和~事業承継に係る負担を最小化~

税制適用後のリスクを軽減~将来不安を軽減し税制を利用しやすく~

対象株式数

納税猶予の対象になる株式数には2/3の上限があり、相続税の猶予割合は80%。後継者は事業承継時に多額の贈与税・相続税を納税することがある。

後継者の範囲

対象となるのは、一人の先代経営者から一人の後継者へ贈与・相続される場合のみ。

後継者が自主廃業や売却

後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、承継時の株価を基に贈与・相続税が課税されるため、過大な税負担が生じうる。

雇用要件

税制の適用後、5年間で平均8割以上の雇用を維持できなければ猶予打切り。

人手不足の中、雇用要件は中小企業にとって大きな負担。

対象株式数の上限を撤廃し全株式を適用可能に。

また、納税猶予割合も100%に拡大することで、承継時の税負担ゼロに。

親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象に。

中小企業経営の実状に合わせた、多様な事業承継を支援。

売却額や廃業時の評価額を基に納税額を計算し、承継時の株価を基に計算された納税額との差額を減免。経営環境の変化による将来の不安を軽減。

5年間で平均8割以上の雇用要件を未達成の場合でも、納税猶予を継続可能に

(経営悪化等が理由の場合、認定支援機関の指導助言が必要)

税制適用の入り口要件緩和~事業承継に係る負担を最小化~

対象株式数

納税猶予の対象になる株式数には2/3の上限があり、相続税の猶予割合は80%。後継者は事業承継時に多額の贈与税・相続税を納税することがある。

対象株式数の上限を撤廃し全株式を適用可能に。

また、納税猶予割合も100%に拡大することで、承継時の税負担ゼロに。

後継者の範囲

対象となるのは、一人の先代経営者から一人の後継者へ贈与・相続される場合のみ。

親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象に。

中小企業経営の実状に合わせた、多様な事業承継を支援。

税制適用後のリスクを軽減~将来不安を軽減し税制を利用しやすく~

後継者が自主廃業や売却

後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、承継時の株価を基に贈与・相続税が課税されるため、過大な税負担が生じうる。

売却額や廃業時の評価額を基に納税額を計算し、承継時の株価を基に計算された納税額との差額を減免。経営環境の変化による将来の不安を軽減。

雇用要件

税制の適用後、5年間で平均8割以上の雇用を維持できなければ猶予打切り。

人手不足の中、雇用要件は中小企業にとって大きな負担。

5年間で平均8割以上の雇用要件を未達成の場合でも、納税猶予を継続可能に

(経営悪化等が理由の場合、認定支援機関の指導助言が必要)